El sector del juego online crece un 25,5% en 2018

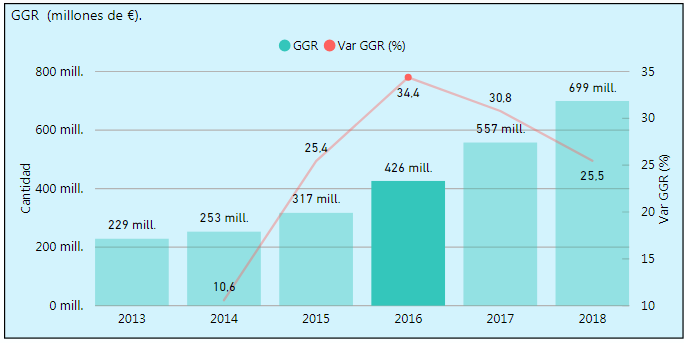

La industria del juego online ha cerrado 2018 con un incremento del margen de juego (Gross Gaming Revenue, GGR) del 25,5%, hasta 699 millones de euros, frente a 557 millones de euros obtenidos en 2017, según reflejan los últimos datos publicados por la Dirección General de Ordenación del Juego (DGOJ). Las apuestas deportivas son el segmento que mayor volumen de GGR ha registrado en el último año con 365 millones de euros. Le siguen las modalidades de casino y el póquer con 238 millones y 82 millones, respectivamente.

El póquer y la liquidez compartida

En el caso específico del póquer, la evolución positiva que ha experimentado en el último año esta actividad responde principalmente a la apertura de las operaciones en liquidez compartida con Francia y Portugal. Según señala la DGOJ, son cuatro las plataformas de póquer que han tenido operaciones en liquidez compartida con estos dos países.

En lo referente al número de jugadores activos, esta cifra también ha aumentado en un 28,3% respecto a 2017, y supera por primera vez la marca de los 10 millones. Por otro lado, el gasto en publicidad aumentó en 2018 un 62,5%, hasta los 168 millones de euros, un aumento considerable que en parte se explica con la celebración del Mundial de Fútbol. A esto se suma que en 2017 las aportaciones de las empresas de juego online a estas partidas habían retrocedido con respecto a 2016. En total, el gasto destinado a publicidad, bonos, afiliados y patrocinio ascendió en 2018 hasta 329 millones de euros.

Un GGR menor que en otros países

El sector del juego online es relativamente joven en España. La entrada en vigor de la Ley 13/2011, de 27 de mayo, de regulación del juego marca el inicio de su actividad. Visualizando las gráficas de crecimiento desde 2013, se puede apreciar que el ritmo de crecimiento se ha acelerado entre 2013 y 2016, cuando alcanzó una tasa de expansión del 34,4%, y que ha ido aminorando, con una tasa del 30,8% en 2017, que ha pasado al 25,5% en 2018. También los márgenes son modestos, en comparación con los generados en otros países con una trayectoria más larga que la española, como es el caso, por ejemplo de Reino Unido, donde en el pasado ejercicio fiscal (abril 2017 – marzo 2018), el juego online generó un margen de 5.400 millones de libras.

Reparto de premios y presión fiscal

Un dato que también suele pasar desapercibido ante el volumen de las cantidades jugadas es que las empresas del juego online destinan alrededor del 95% del dinero apostado a premios. En este sentido, y a pesar de que existe alarma social por el rápido crecimiento experimentado desde 2011 por este sector, los niveles de expansión no se ven reflejados en unos márgenes desorbitados. Se trata de volúmenes relativamente modestos.

No hay que olvidar que el juego online es principalmente una industria sometida a un control y una regulación estricta, precisamente para ofrecer garantías de seguridad a la sociedad, especialmente a los colectivos más vulnerables. A esto se suma que al GGR se le deben aplicar otros conceptos como el impuesto sobre actividades de juego, además de otros costes operativos junto con lo que las empresas destinan a iniciativas en favor del juego responsable que por ley están obligadas a poner en práctica.