Mito vs realidad: facturación y crecimiento en el sector del juego online

Continuando con la iniciativa de divulgación de las políticas de responsabilidad social del sector del juego online, lanzada el mes pasado por JuegoESresponsable con motivo del Día Internacional del Juego Responsable, compartimos una nueva infografía de la serie Mitos vs Realidad.

En esta ocasión, desde JuegoESresponsable hemos querido abordar tópicos relativos al crecimiento que experimenta la industria, sus principales magnitudes y las particularidades específicas de este segmento de negocio, que tiene un fuerte componente tecnológico, con el objetivo de aportar mayor claridad en lo concerniente a las cifras del sector y desmentir afirmaciones erróneas que circulan sobre él.

A continuación desmembramos la infografía por partes:

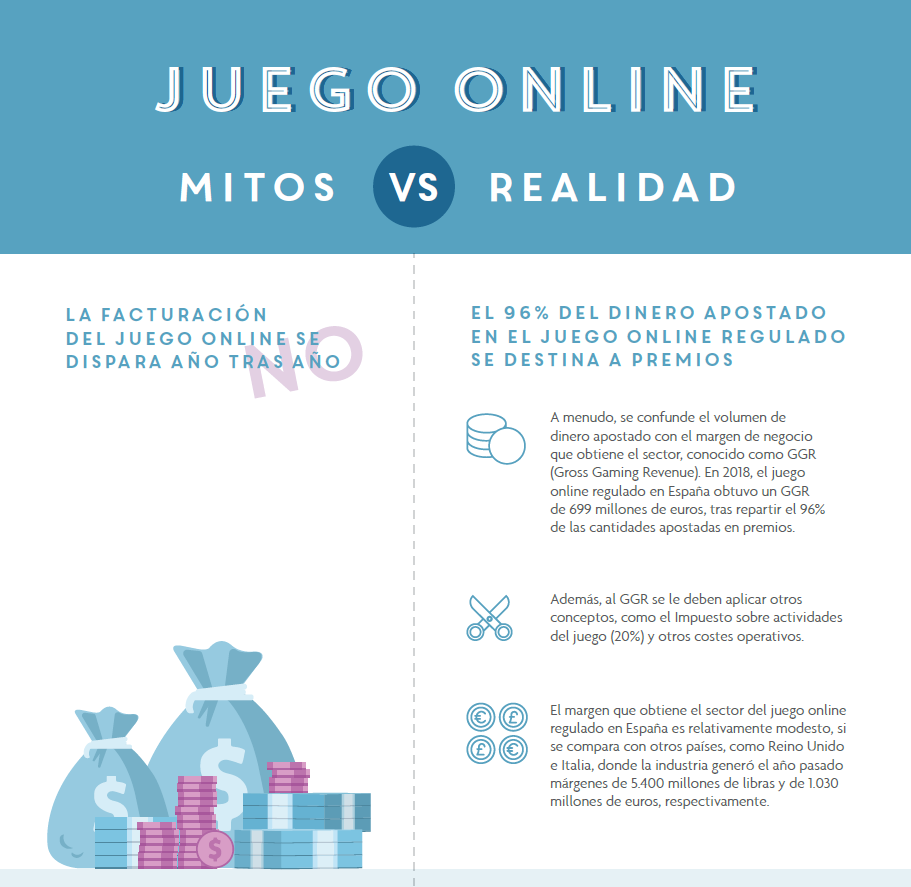

El 96% del dinero apostado en el juego online regulado se destina a premios

Circulan a menudo mensajes y datos erróneos por la red sobre las enormes sumas que genera el sector del juego online regulado y los beneficios cada vez mayores que obtienen las empresas. Lejos de la realidad, los operadores de juego online reparten el 96% del dinero apostado.

El 4% restante es el margen que le queda a las empresas, denominado Gross Gaming Revenue (GGR), y al que hay que aplicarle otros conceptos, como el Impuesto sobre Actividades de Juego, además de los costes operativos.

El año pasado, el sector del juego online regulado obtuvo un GGR de 699 millones de euros en España, un importe muy moderado si se compara con el GGR obtenido en otros países como Reino Unido o Italia, donde la industria generó 5.400 millones de libras y 1.030 millones de euros, respectivamente.

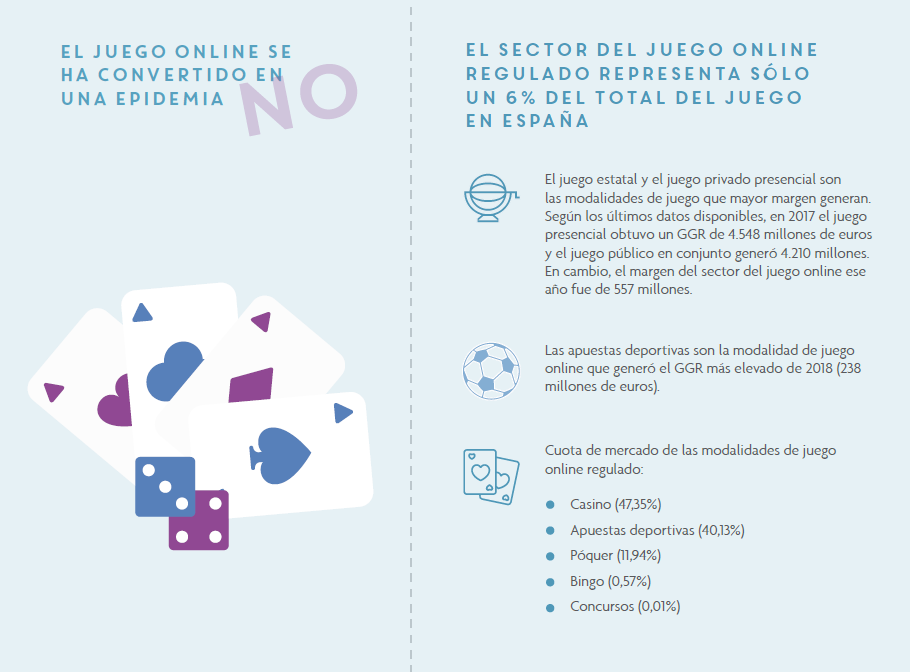

El sector del juego online regulado en España respresenta sólo un 6% del total de la industria del juego

Es frecuente leer en medios que el juego online se sitúa a la cabeza de los juegos de azar y a menudo se califica esta actividad de epidemia. Sin embargo, la realidad es bien distinta. El sector del juego online regulado es relativamente nuevo. Su actividad arranca en 2012, después de la aprobación un año antes de la Ley 13/2011, de 27 de mayo, de regulación del juego.

A día de hoy representa sólo un 6% de la industria del juego en España. De hecho, las modalidades de juego que mayor margen generan son el juego estatal, de la que forma parte, por ejemplo, la Lotería de Navidad, la quiniela y otras modalidades de juego público, y el juego privado presencial. De acuerdo con las últimas cifras disponibles correspondientes al año 2017, la primera modalidad, es decir, el juego público, generó un GGR de 4.210 millones de euros en total, y la segunda, un GGR de 4.548 millones de euros. En cambio, el margen del juego online regulado fue de sólo 557 millones ese año.

Mito y realidad del peso del juego online dentro de los juegos de azar en conjunto

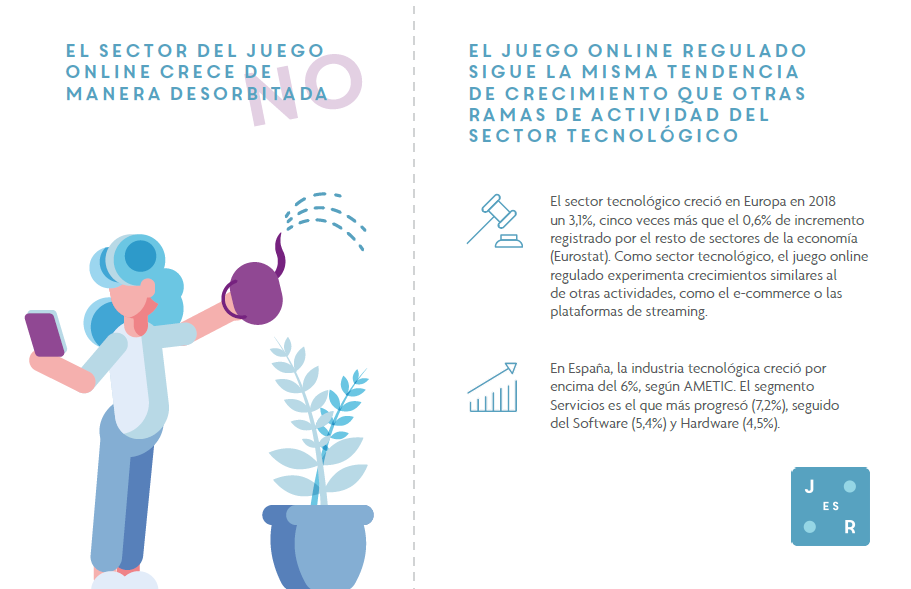

El sector juego online regulado sigue la misma tendencia de crecimiento que otras ramas de actividad del sector tecnológico

Nos olvidamos muchas veces que la industria del juego online pertenece al sector tecnológico. En este sentido, para refutar afirmaciones como que el sector del juego online crece de manera desorbitada en España, debemos contemplarlo como negocio con un fuerte componente tecnológico. En este sentido, si tomamos como referencia el sector tecnológico a nivel europeo, vemos que en 2018 creció a una tasa del 3,1%, según datos de Eurostat. Esta cifra es cinco veces superior al 0,6% al que crecen el resto de sectores económicos.

Por lo tanto, es lógico que, como sector tecnológico, el juego online crezca a un ritmo superior, más aún, si tenemos en cuenta lo comentado anteriormente: que es un sector relativamente nuevo en nuestro país, que está en fase de desarrollo, y que, por lo tanto, tiene todavía recorrido.

Mito y realidad sobre la industria del juego online como sector tecnológico

Descárgate la infografía completa aquí.